Nehmen Sie ihre E-Bilanz selbst in die Hand

Sie möchten die gesetzlichen Vorgaben zum elektronischen Jahresabschluss erfüllen, ohne Gebühren an den Steuerberater zu zahlen? Dann erstellen Sie die E-Bilanz doch einfach selbst! Mit dem von der Fachzeitschrift iX prämierten HS Erweiterungsmodul E-Bilanz erfüllen Sie komfortabel, übersichtlich und sicher die gesetzlichen Vorgaben zur elektronischen Übermittlung Ihrer Jahresabschlüsse an die Finanzverwaltung.

- Schnelligkeit und Transparenz

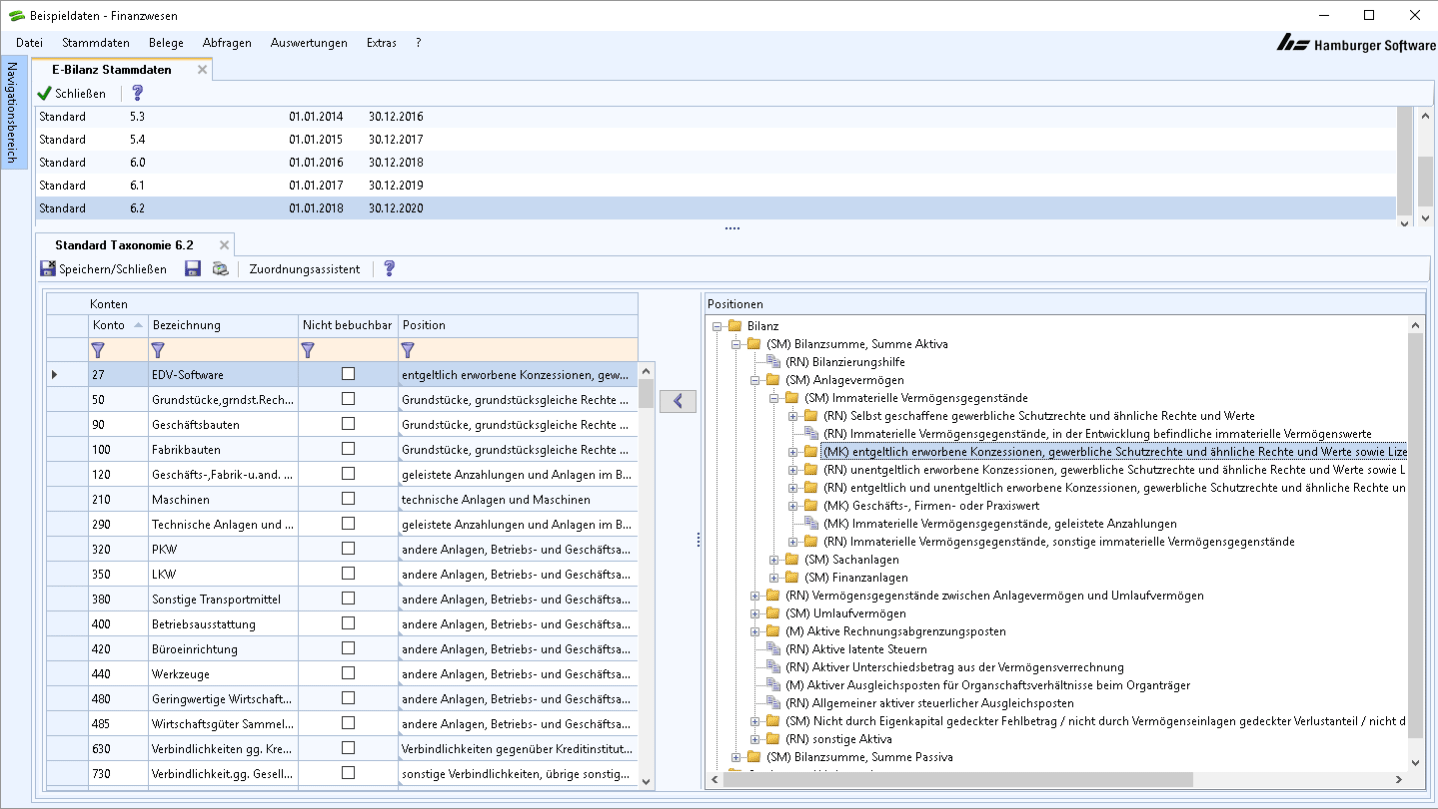

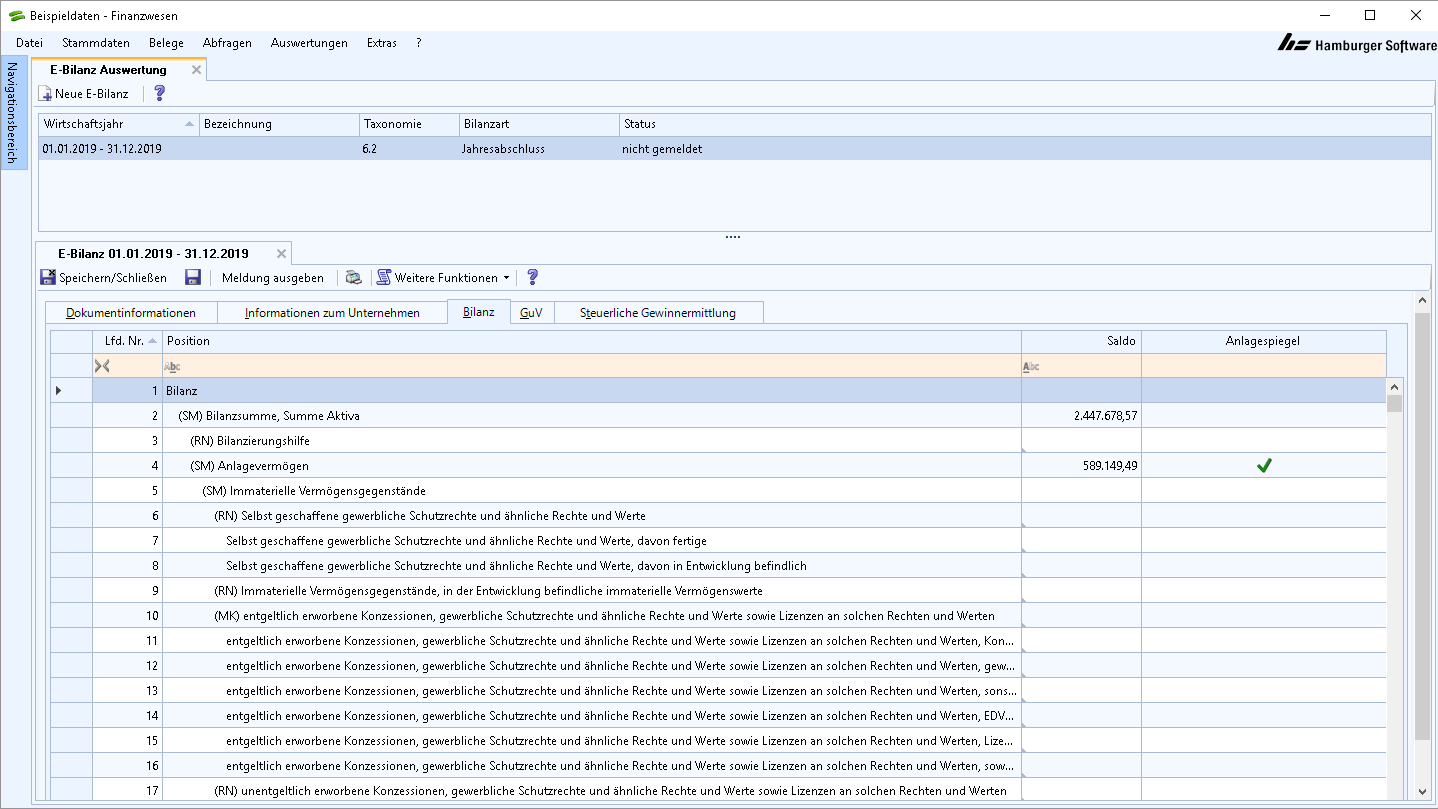

Beschleunigen Sie Ihre Prozesse dank der optimalen Benutzeroberfläche und strukturierten Taxonomie. So sorgen Sie für Transparenz und Ordnung in Ihrem Jahresabschluss. - Gesetzeskonformität

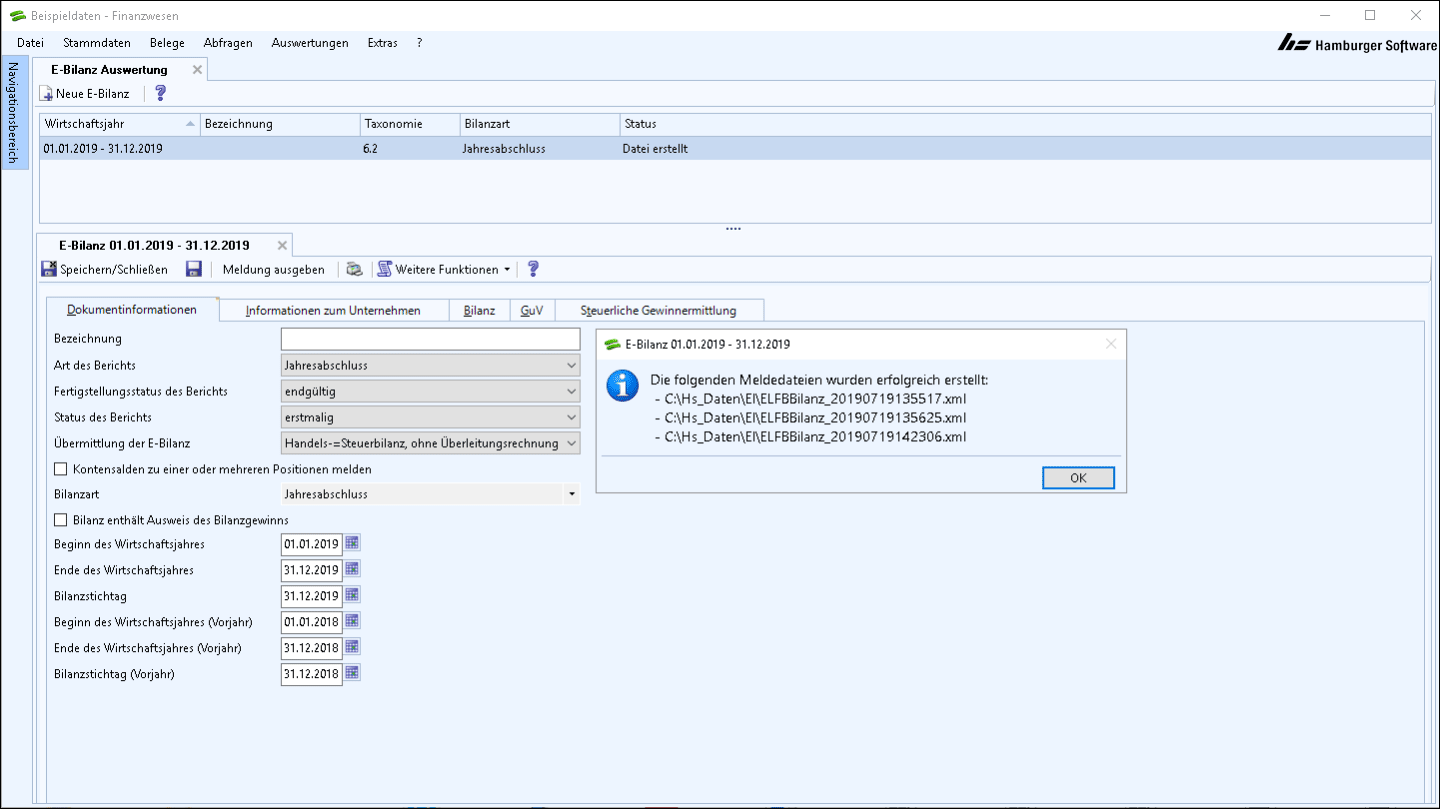

Stellen Sie dank des authentifizierten Datenversands sicher, dass Ihr Jahresabschluss die zuständige Finanzbehörde garantiert erreicht. So können Sie durch die ordnungsgemäße Umsetzung der E-Bilanz-Vorgaben die Anzahl der Betriebsprüfungen reduzieren. - Schulungen und Support

Nutzen Sie unser Angebot an praxisnahen Schulungen, ausführlichen Dokumentationen und Support durch die HS Profiline. So sind Sie optimal ins Handling unserer E-Bilanz-Lösung eingearbeitet. - Synergien

Setzen Sie die HS Erweiterungsmodule E-Bilanz und Anlagenbuchhaltung zusammen ein. So können Sie alle werthaltigen Positionen zum Anlagespiegel automatisch vorbesetzen.

Möchten Sie mehr erfahren?

Wir stellen Ihnen die Funktionen dieses Erweiterungsmoduls gern online vor. Melden Sie sich bei Interesse telefonisch unter 040 63297-333 oder über das Kontaktformular bei uns.